Erfolgreich ETFs kaufen

Das Wichtigste in Kürze:

-

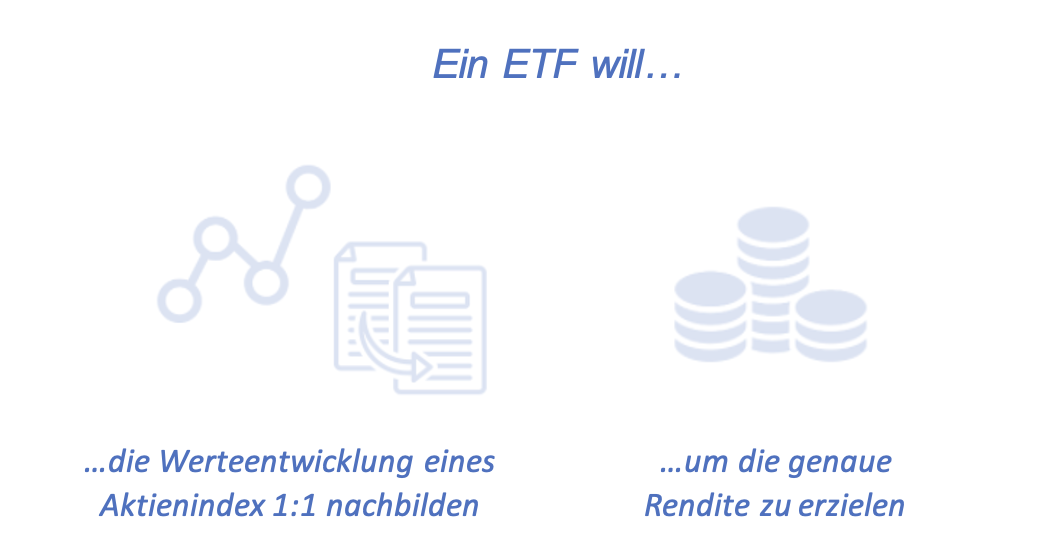

ETF ist die Abkürzung für Exchange Traded Funds und bedeutet übersetzt „börsengehandelte Fonds“. Dieser Fonds will möglichst einen Aktien-, Renten- oder Geldmarktindex eins zu eins abbilden und wird meist passiv verwaltet

-

ETFs können nach der vollständigen, optimierten und synthetischen Replikation aufgebaut werden

-

ETFs können die Gewinne in Form von Dividenden ausschütten oder für die Reinvestition von neuen Wertpapieren nutzen

-

ETFs sind die kostengünstigere Variante im Vergleich zu den aktiv gemanagten Investmentfonds

-

Ein Depot und ein Verrechnungskonto sind Voraussetzung, um in ETFs investieren zu können

-

Sparpläne sind für den langfristigen Vermögensaufbau und Einmalanlage für die einmalige Geldanlage ausgelegt

Inhaltsverzeichnis:

-

Was sind ETFs?

-

Wie funktionieren ETFs?

-

Aufbau eines ETFs

-

Thesaurierende und ausschüttende ETFs

-

-

Welche Unterschiede gibt es zu aktiven Investmentfonds?

-

Warum sollten Sie in ETFs anlegen?

-

Wie kann ich als Anleger in ETFs investieren?

-

Wie können Sie ein Depot eröffnen?

-

Lieber Sparpläne oder Einmalanlage?

-

Den passenden Index + ETFs auswählen

-

Wie kann ich ETFs ordern?

-

-

Das sollten Sie außerdem noch wissen

-

Zusammensetzung der ETF-Kosten

-

ETFs und Steuer

-

Welche ETFs gibt es?

-

Wie sicher sind ETFs und welche Risiken können entstehen?

-

-

Fazit und Empfehlung

Was sind ETFs?

ETF ist die Abkürzung für Exchange Traded Funds und bedeutet übersetzt „börsengehandelte Fonds“. Ein ETF ist daher ein Investmentfonds, welcher in Form eines Sondervermögens erscheint und an der Börse gehandelt wird. Ziel dieses Fonds ist eine detailgetreue Abbildung von Aktien-, Renten- oder Geldmarktindizes. Die Verwaltung erfolgt meistens passiv. ETFs können zu jeder Zeit, wie auch Aktien, an der Börse zu den üblichen Spesen gehandelt werden.

Wie funktionieren ETFs?

Die Grundfunktion eines ETFs ist die möglichst exakte Nachbildung der Wertentwicklung eines bestimmten Basiswerts (z.B. ein Index). Das kann der Deutsche Aktienindex DAX oder der amerikanische Index Dow Jones sein. Die Gewichtung und die Zusammensetzung der Titel werden von dem jeweiligen Index vorgegeben und sind jederzeit einsehbar. Vorgabe hierbei ist immer der Original-Index, welcher sich jedoch mit der Zeit ändern kann - weil sich zum Beispiel stärkere Unternehmen im Laufe der Zeit durchgesetzt und den Platz als Nachfolger eines anderen Unternehmens eingenommen haben. Anders formuliert – ein Aktienindex bündelt immer die Unternehmen zusammen, welche an der Börse als die Wertstärksten zählen. Das lässt sich ganz einfach durch das Multiplizieren der Aktienanzahl mit dem Börsenkurs ausrechnen. Das Ergebnis ist schließlich der Börsenwert eines Index. Ändert sich somit der Original-Index, so werden sich auch die Titel im ETF-Fonds ändern – in der Regel zum Positiven. Denn das Ziel eines ETFs ist das Erzielen der genauen Rendite eines Index. Die Überprüfung der Titel erfolgt dabei mehrmals im Jahr, wodurch eine Änderung also immer zu einer Besserung führen soll. Das Gute dabei ist zudem, dass es sich gleichzeitig weitgehend um die beliebtesten Unternehmen in der breiten Masse handelt. Die Bezeichnung „Markt-Abbildung“ bekommt in diesem Zusammenhang daher eine entsprechende Bedeutung.

Anmerkung: Ein Aktienindex bildet meistens unterschiedliche Unternehmen einer bestimmten Kategorie ab und gilt oft als sogenannte Kennziffer, um die Kursentwicklung oder auch Wertentwicklung von Aktien darzustellen. Mit dem Indexstand können Trends am Gesamtmarkt uneingeschränkt betrachtet werden, weshalb Aktienindizes oftmals als Barometer für die Marktstimmung dienen.

Aufbau eines ETFs

ETFs zielen darauf ab, die Werteentwicklung eines Börsenindex eins zu eins nachzubilden. Für die Replikation, also den Nachbau, sind drei verschiedene Verfahren für die Fondsgesellschaften möglich. Diese sind – die vollständige, die optimierte und die synthetische Replikation.

Die vollständige Replikation wird auch physische Replikation genannt und strebt die exakte Nachbildung des Börsenindex an. Soll beispielsweise der Index des Deutschen DAX nachgebildet werden, listet der replizierende ETF alle 40 Unternehmen im DAX vollständig auf. Der Anteil aller 40 Unternehmen wird exakt dem im DAX gewichtet. Bei der Zusammensetzung gibt es in regelmäßigen Abständen Änderungen – dann, wenn Aktien neu aufgenommen werden oder andere aus bestimmten Gründen den Index verlassen. Diese Bewegungen werden im ETF ebenfalls nachgeahmt und durch Kauf oder Verkauf von Wertpapieren angepasst.

Die optimierte Replikation oder physische Replikation mittels Sampling genannt, zielt darauf ab, nur einen Teil des Index nachzubilden und entsprechend auch nur einen Teil der Wertpapiere zu besitzen. Wird beispielsweise versucht, die Werteentwicklung des MSCI All Country World nachzubilden, werden nicht wie in der vollständigen Replikation alle Werte, beispielsweise alle 3.000 abgebildet – sondern eine gewisse Auswahl getroffen. Eine Einschränkung des ETFs gibt es allerdings nicht, denn die Werteentwicklung entspricht trotzdem der des ausgewählten Indexes. Die optimierte Replikation hat den Vorteil, dass die Kosten hier geringer gehalten werden können.

Die dritte Variante bildet die synthetische Replikation. Diese wird auch als SWAP-ETF bezeichnet und zeichnet nur den gewünschten Index ab – im Besitz der Wertpapiere ist dieser allerdings nicht. Das heißt: Ein ETF, welcher den DAX abbildet, muss nicht zwingend jede einzelne Aktie, die im DAX enthalten ist, umfassen. So kann der DAX beispielsweise ganz andere Aktien auflisten, einige Anleihen einschließen oder eben nur aus einer SWAP-Position bestehen. Hinter dem Konzept steckt der sogenannte Swap (Tausch), welcher eine sogenannte Vereinbarung mit einer Investmentbank darstellt. Durch diese Vereinbarung ist die Investmentbank dazu verpflichtet, den Fonds zu jeder Zeit die Wertentwicklung des abzubildenden Index zu liefern. Dahingegen erhält die Investmentbank die Wertentwicklung des sogenannten Wertpapierkorbs, welcher der Fonds tatsächlich im Besitz hat.

Thesaurierende/ausschüttende ETFs

Unternehmen, welche im jeweiligen Aktien-ETF aufgeführt werden, schütten grundlegend regelmäßige Dividenden aus. Bei Renten-ETFs geht es um den Erhalt von Zinszahlungen, welche durch die Herausgeber folgender Anleihen erfolgt. Bei der Art der Ertragsverwendung wird primär zwischen zwei Möglichkeiten unterschieden – dem ausschüttenden und dem thesaurierenden ETF.

Beim erst genannten werden die erzielten Unternehmensgewinne in Form von Dividenden ausbezahlt, die einmal im Jahr erfolgt. Interessant ist der ausschüttende ETF, wenn Anleger gezielt nach passivem Einkommen Ausschau halten. Diese werden oftmals einmal im Jahr an die Anleger direkt ausbezahlt.

Bei dem thesaurierenden ETF dagegen werden keine Dividenden ausbezahlt. Im Gegenteil – diese werden direkt wieder reinvestiert. Mit dem erzielten Gewinn werden also neue Wertpapiere gekauft und im Fonds beibehalten. Ziel dabei ist, auf langfristige Zeit höhere Renditechancen zu generieren. Hier spielt der Zinseszinseffekt eine wichtige Rolle. Denn hier werden Gewinne direkt wieder reinvestiert und neue Gewinne verzinst.

Welche Unterschiede gibt es zu aktiven Investmentfonds?

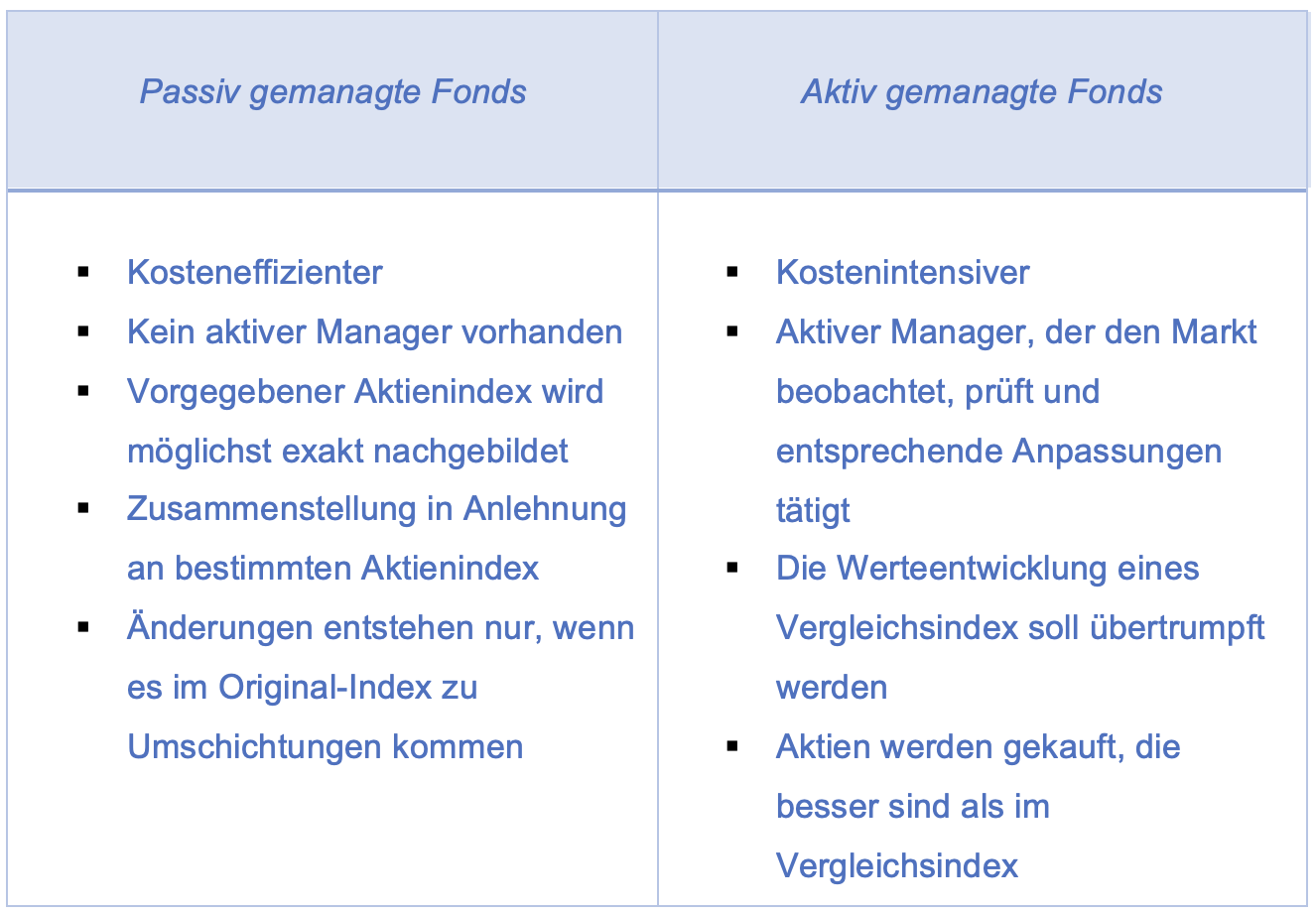

Wie eingangs bereits erwähnt, werden ETFs passiv gehandelt und deswegen oftmals auch als passiv gemanagte Fonds bezeichnet. Das Gegenteil von passiv gemanagten Fonds sind aktiv gemanagte Fonds wie beispielsweise Indexaktien oder Indexfonds. Doch welchen Unterschied gibt es zwischen passiv und aktiv gemanagten Fonds?

Im Kern unterscheiden sich beide Investmentformen im sogenannten Management: Während aktive Fonds von Fondsmanagern geführt und aktiv Strategien verfolgt werden, gibt es im passiv gemanagten Fonds keinen aktiven Manager.

Der aktiv gemanagte Fonds steuert darauf hin, die Werteentwicklung von mehreren Vergleichsindizes oder eines Vergleichsindex zu übertrumpfen. Als Ergebnis wird erwartet, dass dadurch eine höhere Rendite erzielt wird. In welche Form sich das Fondsportfolio zusammensetzt, wird vom Fondsmanager selbst entschieden. Dieser hat grundsätzlich die Aufgabe, Entscheidungen über die Anlagestrategie und die detaillierten Investitionen zu treffen. Ziel des Fondsmanagers ist es schließlich, durch Beobachtung, Überprüfung und Anpassung an die aktuelle Marktlage, eine höhere Rendite zu erzielen. Hierbei sollen stets Aktien gekauft werden, die grundsätzlich besser als der Vergleichsindex performen. Dafür wird auf Basis der Research-Ergebnisse einzelner Titel entweder über- oder untergewichtet. Entstehen Einbrüche, agiert der Fondsmanager und schichtet den Fonds um.

Passiv gemanagte Fonds dagegen haben das Ziel, einen vorgegebenen Index möglichst exakt nachzubilden. Dabei entfallen die aktive Beobachtung, Anpassung sowie Überprüfung des Marktes durch einen Fondsmanager. Vielmehr werden die Depotwerte bei der Auflage des Fonds einmalig zusammengestellt – und zwar in Anlehnung eines bestimmten Indizes. Es werden ausschließlich Nettozu- und -abflüsse des Fonds neu disponiert. Das heißt, dass das Fondsportfolio nur umgeschichtet wird, sofern Änderungen in der Zusammensetzung des Index entstehen. Dies kann passieren, wenn ein Unternehmen den Index verlässt und dadurch ein anderes Unternehmen seinen Platz einnimmt - oder, wenn sich die Gewichtung innerhalb des Indexes verschiebt.

Primär werden im passiv gemanagten Fonds also keine aktiven Anlagestrategien entwickelt sowie Beobachtungen des Marktes gemacht. Aus diesem Grund fallen die Transaktionskosten hier deutlicher geringer aus. Im Vergleich sind ETFs also kostengünstiger als klassische Indexfonds. Einer Berechnung nach Morningstar (Website mit Fokus auf ETFs, Aktien und Fonds) zufolge liegen die Transaktionskosten im Jahr bei 0,4%. Der aktiv gemanagte Fonds dagegen muss mit höheren Kosten rechnen, welche durchschnittlich bei 1,9% pro Jahr liegen. Die Verwaltungsgebühren fallen im Grundsatz zwischen 0,35 und 0,50% aus und bei Renten-ETFs zwischen 0,15 und 0,25%. Darüber hinaus beträgt der Spread, also die Differenz zwischen dem An- und Verkaufskurs, gerade einmal 0,1%.

Die Transparenz ist bei passiv gemanagten Fonds im Vergleich zum aktiv gemanagten Fonds viel höher. Das hat den Grund, dass der Anleger fortlaufend über die aktuelle Zusammensetzung des Index informiert ist. Der klassische Investmentfonds legt lediglich am Ende des Quartals die Portfoliostruktur offen, sodass weniger Transparenz gewährleistet werden kann.

Warum sollten Sie als Anleger in ETFs anlegen?

Der Trend, mit ETFs ein Nebeneinkommen aufzubauen, ist in den letzten Jahren immens gestiegen. Die Art zu investieren, kommt immer mehr bei Anlegern und vor allem bei Neueinsteigern gut an. Dies macht sich am Markt deutlich bemerkbar und zeigt wohl, wie beliebt ETFs nun geworden sind! Für Anleger ist das Konzept von ETFs eine einfache Methode, um mit einer einzigen Transaktion die Diversität des Marktes abzubilden. Denn es wird nur ein einziges Wertpapier benötigt, um sein Vermögen auf zahlreiche Unternehmen streuen zu können. Ein Index ist meistens sehr umfangreich und kann beispielsweise aus mehr als 1.600 weltweite Unternehmen bestehen. In Zeiten von Niedrigzinsen suchen viele Investoren eine langfristige Anlagestrategie wie etwa in kosteneffiziente ETFs.

Hier noch einmal die Vorteile von ETFs gegenüber aktiv verwalteten Fonds im Überblick:

Kostenvorteil: ETFs bringen im Hinblick auf die Kosteneffizienz einen deutlichen Vorteil. Denn im Gegensatz zu aktiven Fonds werden keine aufwendigen Analysen des Marktgeschehens durchgeführt und kein Fondsmanager benötigt. Aus diesem Grund fallen die Gebühren für die ETFs deutlich geringer aus. Entsprechend können ETF-Anleger mindestens genau so viel Rendite erzielen – besonders in Zeiten knapper Renditen können schon 0,50% einen Gewinn oder Verlust ausmachen.

Einfachheit: ETFs sind in ihrer Handhabung deutlich einfacher. Das heißt ein ETF-Anleger weiß immer über sein aktuelles Depot Bescheid. Bei vielen anderen Finanzprodukten kann der Anleger schnell den Überblick verlieren. Für viele wirkt das auf den ersten Blick abschreckend. ETFs bilden daher immer die deutlichen Positionen ab und transferieren immer die nötige Transparenz.

Flexibilität: Neben den oben genannten Vorteilen sind ETFs sehr flexibel. Anleger können innerhalb der Börsenzeit jederzeit ETFs kaufen oder verkaufen. Im Gegensatz zu aktiven Investmentfonds kann der Anleger grundsätzlich mit besseren Konditionen aus dem Investment austreten. Sogenannte Market Maker sorgen für bestmögliche Gewinne. Das bietet Anlegern ein hohes Maß an Flexibilität an.

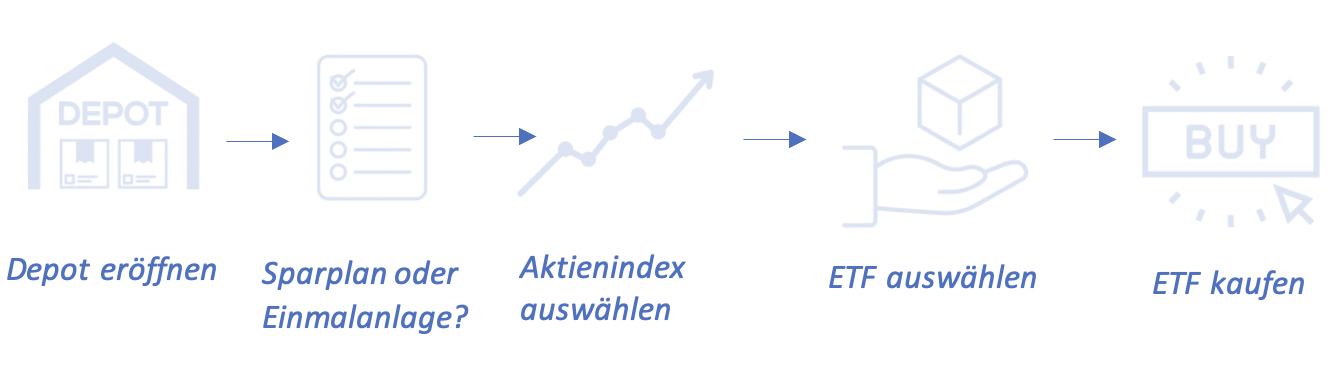

Wie kann ich als Anleger in ETFs investieren?

Nun sind Sie an der Reihe! Nachdem Sie die wichtigsten Grundlagen über das Thema ETFs gelesen haben, geht es für Sie jetzt an die Praxis. In diesem Abschnitt zeigen wir Ihnen eine kleine Schritt-für-Schritt-Anleitung, wie Sie bequem und ohne viel Aufwand in ETFs anlegen können.

Wie können Sie ein Depot eröffnen?

Für das erfolgreiche Investieren in ETFs ist die erste Bedingung ein vorhandenes Depot-Konto. Dabei kann das Eröffnen eines Wertdepots über eine Direktbank, Hausbank oder einen Online-Broker erfolgen. Hierzu müssen Sie lediglich ein Termin bei Ihrer Bank vereinbaren – oder noch bequemer geht es mit einem Online-Broker, welchen Sie über verschiedene Broker-Seiten per Web-Link oder App aufrufen können. Für Ihre Online-Registrierung muss Ihre Identität ausschließlich mittels Post- oder Video-Ident-Verfahren verifiziert werden. Im Prinzip handelt es sich bei einem Depot um ein Konto, auf dem Sie statt Geld, Wertpapiere „lagern“ können. Sie erhalten dabei einen Gesamtüberblick über ihre gekauften Wertpapiere und können problemlos die Kursänderungen verfolgen. Eine Einrichtung und Verwaltung von ETF-Sparplänen und Abwicklung Ihrer gesamten Käufe/Verkäufe sind außerdem jederzeit möglich. Mit erfolgreicher Depoteröffnung kann der ganze Spaß beginnen. Der Kauf von Wertpapieren kann jederzeit angegangen werden. Das Gute heutzutage ist, dass der Großteil der Anbieter auf die Depotführungsgebühren verzichten – nicht aber für den Kauf und Verkauf von Produkten. Die Kosten variieren allerdings von Anbieter zu Anbieter. Daher empfiehlt es sich, hier vorher eine gute Recherche durchzuführen. Für den Zahlungstransfer gehört ein Verrechnungskonto (z.B. Ihr Girokonto) ebenso zu den Voraussetzungen.

Tipp: Vor einer Depot-Eröffnung ist es ratsam, sich vorher über die zusätzlichen Gebühren zu informieren. Auf dem Markt befinden sich zahlreiche Broker, die dementsprechend unterschiedliche Kostenstrukturen aufweisen. Zudem sind meist versteckte Kosten nicht unüblich. Die meisten Broker sind allerdings sehr transparent, weshalb das für Neueinsteiger in der Regel kein Problem darstellt. Betrachten Sie zudem die unterschiedlichen Leistungsangebote sowie Services und stellen Sie diese gegebenenfalls gegenüber!

Lieber Sparpläne oder Einmalanlage?

Beginnen Sie mit Ihrer Investition in ETFs, dann werden Sie auf zwei verschiedene Investitions-Strategien stoßen: Dabei liegt die Wahl zwischen einem ETF-Sparplan oder einer Einmalanlage. Es lässt sich nicht vereinfacht sagen, welche Anlagestrategie die Beste ist. Denn jede kann mit ihren eigenen Vor- und Nachteilen punkten. Um Ihnen aber die Auswahl zu erleichtern, werden im folgenden Abschnitt die Einzelheiten beider Strategien dargelegt.

- ETF-Sparplan:

Der ETF-Sparplan gilt als langfristiger Vermögensaufbau und setzt voraus, dass Sie sich für einen oder mehrere ETFs entscheiden, bei denen Sie regelmäßig deren Anteile kaufen. Das kann zum Beispiel monatlich oder quartalsweise sein. Nach der Entscheidung und Einrichtung werden die Anteile der ausgewählten ETFs zu einer sogenannten festgelegten Sparrate fortlaufend erworben. Hierzu wird ein fester Betrag festgelegt, welcher über einen Dauerauftrag oder auch Einzugsermächtigung erfolgt. Der Abstand des Dauerauftrags für das Investieren in ETFs richtet sich nach Ihren persönlichen Wünschen. Bereits mit kleinen Beiträgen ab 25 Euro kann die Besparung durchgeführt und in vielen Fällen jederzeit sogar ohne Aufwand geändert werden.

- Einmalanlage:

Dem ETF-Sparplan steht die Einmalanlage gegenüber und ist eine Möglichkeit für Anleger, mittels eines einmaligen Beitrages ETF-Anteile zu erwerben. Primär lohnt sich die Einmalanlage, wenn Sie als Anleger gleich einen größeren Betrag zur Verfügung haben und darauf abzielen, diesen zu vermehren. Der Grundgedanke dieser Anlagestrategie ist die Verteilung ihres Vermögens in Form einer Diversifizierung auf verschiedene Fonds. Voraussetzung hierzu ist lediglich ein Online-Depot und ein Verrechnungskonto. Wichtig zu wissen ist darüber hinaus, dass der Einstiegszeitpunkt hier eine deutlich wichtigere Stellung einnimmt. Fallende bzw. steigende Kurse direkt zu Beginn können einen größeren Einfluss auf Ihre Rendite haben. Das ist zum Beispiel bei einem ETF-Sparplan weniger bedeutend, da über einen längeren Anlagehorizont Kursschwankungen tendenziell sich wieder erholen können. Anleger können in den Phasen von sinkenden Kursen diese aussitzen, wodurch Verluste mit der Zeit wieder ausgeglichen werden. Dagegen kann das Risiko bei einer Einmalanlage sein, dass ETFs erworben werden, die gleich bei Eintritt fallende Kurse aufweisen.

Tipp: Viele Neueinsteiger machen den Fehler und wählen einen zu geringen Anlagehorizont aus. ETFs sind, wie Sie wissen, an einen Index gebunden – so kann es schwierig sein, in einem kurzen Anlagezeitraum die Schwankungen der Kurse wieder auszugleichen! Planen Sie also einen langfristigen Anlagezeitraum für Ihr Investment in ETFs ein, um optimal von den Renditen zu profitieren und das Risiko für Ihr Geld zu senken.

Den passenden Index und ETFs auswählen

Wie wir bereits zu Beginn dargelegt haben, zeigen sich ETFs in unterschiedlicher Bauweise. Zur Erinnerung – ein ETF kann nach der vollständigen, optimierten oder synthetischen Replikation aufgebaut sein. Um eine optimale Entscheidung treffen zu können, ist es wichtig, sich mit dem Mechanismus des ETFs auseinanderzusetzen. Dabei hat jede Form ihre eigenen Vor- und Nachteile. Überlegen Sie sich daher gut, für welchen ETF-Mechanismus Sie sich entscheiden. Aber wie auch sonst sind die persönlichen Präferenzen unterschiedlicher Natur.

Zusätzlich gehört die Betrachtung der Ausschüttung zu den wichtigen Kriterien bei der ETF-Auswahl. Auch hier haben wir bereits zu Beginn von thesaurierenden und ausschüttende ETFs gesprochen. Für welche Form Sie sich letztendlich entscheiden, hängt wie auch beim ETF-Aufbau von Ihren Präferenzen ab. Während ausschüttende ETFs jährlich eine Dividende ausschütten, wird bei der anderen Methode der Gewinn genutzt, um in neue Wertpapiere zu reinvestieren. Natürlich sind auch hier wieder Vor- und Nachteile vorhanden.

Wie kann ich ETFs ordern?

Nach einer sorgfältigen Recherche und einer erfolgreichen Depot-Eröffnung sind Sie optimal ausgerüstet, um Ihre Wunsch-ETFs zu ordern. Hierzu benötigen Sie lediglich die Wertpapier-Identifikationsnummer (ISIN) oder die Kennnummer (WKN) des jeweiligen ETFs, welche Sie in die Suchfunktion Ihres Depots eingeben können. Beide Nummern sind ganz leicht über unterschiedliche Seiten zu finden. Haben Sie Ihr Wunsch-ETF per Suche durch die Kenn- oder Wertpapier-Identifikationsnummer gefunden, gibt es meist die Option „kaufen“. Wählen Sie die Stückzahl aus und prüfen Sie vor der endgültigen Order die Gesamtkosten! Nach erfolgreichem Kauf befindet sich der ETF in Ihrem Depot!

Das sollten Sie außerdem noch wissen

Im nachfolgenden Abschnitt haben wir noch weitere Themenpunkte angeschnitten, die Sie beim Handeln mit ETFs kennen sollten.

Zusammensetzung der ETF-Kosten

Nicht ganz unwichtig ist das Thema Kosten, wenn es um das Investieren in Wertpapieren geht. Die TER – auch Total Expense Ratio eines ETFs genannt, drückt aus, um wie viele Prozentpunkte schlussendlich die Kosten die jährliche Rendite reduzieren. Anders ausgedrückt, handelt es sich um die Gesamtkostenquote oder die Effektivkostenquote. In der TER sind die pauschalen Gebühren sowie die Mehrwertsteuer und noch weitere kleine Gebühren enthalten. Zu den pauschalen Gebühren zählen zum Beispiel die Verwaltung und das Erstellen von Anlageinformationen. Meistens wird die TER von den Anbietern geschätzt und monatlich oder auch vierteljährlich von Fondsvermögen abgezogen. In der Regel umfasst die TER bei ETFs nur 0,1 – 0,5 Prozent pro Jahr. Allerdings sind in der TER keine Transaktionskosten vorhanden, welche durch den An- und Verkauf von Wertpapieren anfallen. Die ETF-Kosten sind daher meist etwas über der TER, welche für das zurückliegende Geschäftsjahr ermittelt wird.

ETFs und Steuer

Seit 2018 ist ein neues Gesetz zur Investmentbesteuerung in Kraft getreten, das die Besteuerung von unterschiedlichen Investmentfonds bestimmt. Diese ist erstmals für das Kalenderjahr 2018 belegt – und zwar für alle Investmentfonds nach derselben Logik, die mit der Abgeltungssteuer belegt sind. Dabei spielt es keine Rolle, in welchem Land der Fonds aufgelegt ist oder ob dieser eine Dividende ausschüttet. Grundsätzlich wird eine jährliche Bemessungsgrundlage für die Abgeltungssteuer durch Ihre Depotbank ermittelt. Diese liegt in der Regel bei 25 Prozent. Bei einem ETF mit einem Aktienanteil von mindestens 50 Prozent bleiben 30% der Erträge aufgrund der Teilfreistellung steuerfrei. Üblicherweise wird die Steuer direkt einbehalten, es sei denn es wird ein Freistellungsauftrag bei Ihrer Depotbank beantragt. Bis 1.000 Euro bei den einzelnen Veranlagten und bis zu 2.000 Euro bei gemeinsam Veranlagten bleiben diese steuerfrei.

Welche ETFs gibt es?

Am Markt gibt es ein breites Angebot an ETFs. Abhängig von Ihren Präferenzen gibt es unterschiedliche Fonds, die sich auf verschiedene Themen und Kategorien spezialisieren. Nachfolgend legen wir einige Beispiele dar:

-

ETFs auf verschiedene Anlageklassen (Aktien-ETF, Renten-ETF)

-

ETF mit Spezialisierung auf bestimmte Regionen (Asien-Pazifik-ETF, Europa-ETF)

-

Fokus auf unterschiedliche Länder (Deutschland-ETF, USA-ETF)

-

Fokus auf unterschiedliche Branchen (Technologie-ETF, Erneuerbare Energien-ETF)

-

Fokus auf unterschiedliche Themen (Nachhaltige ETFs)

Wie sicher sind ETFs und welche Risiken entstehen?

Werden ETFs und Aktien gleichgesetzt, gelten ETFs grundsätzlich als risikoarm. Um genauer das Risiko von ETFs beleuchten zu können, soll im Folgenden ein ETF als Beispiel genutzt werden, der sich am DAX orientiert. Wird die Wertentwicklung des DAX nachgebildet, befinden sich im ETF alle 40 Unternehmen des DAX – sofern nicht eine andere Aufbau-Form verwendet wurde. Beginnt der DAX zu steigen, steigt diesbezüglich auch der Wert des ausgewählten ETFs. Beim Kursfall muss allerdings mit einem sinkenden Wert des ETFs gerechnet werden. Je größer der Index ist, desto breiter kann das Anlagerisiko gestreut werden. Droht der Kurs eines oder mehrerer Titel zu sinken, gleichen andere Titel mit besserer Performance den Kursfall aus.

ETFs mit synthetischer Replikation stellen zur vollständigen Replikation ein höheres Risiko dar. Nicht am ETF selbst – sondern beim eigentlichen Tauschpartner. Bei der synthetischen Replikation geht es primär um einen SWAP (Tausch), weshalb Aktien und Wertpapiere von unterschiedlichen Börsen im Index enthalten sind. Da der Anbieter einen Vertrag mit dem ausgewählten Tauschpartner eingeht, kann es im Fall einer Insolvenz zu einem Verlust führen. Dennoch sind 90% des Anlagevermögens gesetzlich abgesichert – die restlichen 10% können allerdings im Insolvenzfall verloren gehen.

Als Anleger eines oder mehreren ETFs ist es ebenso wichtig zu wissen, wer letztendlich bei Verlusten oder Auszahlungsausfällen haftet. Primär gilt folgendes bei der Haftung: Wie mehrmals erwähnt, sind ETFs passiv gemanagte Fonds. Und Fonds werden grundsätzlich als Sondervermögen konstituiert. Das bedeutet, dass die Werte, welche in einem Portfolio gebündelt sind, bei einer Insolvenz der Fondsgesellschaft weiterhin unberührt bleiben! Das hat diesen Hintergrund: Gläubiger der Fondsgesellschaft haben laut Gesetz keinen Zugriff auf die Fondsanteile, also das Kapitel der Anleger. Selbst in den schlimmsten Fällen bleiben Ihre Fondsanteile vor den Gläubigern also geschützt. Ein größeres Risiko kann allerdings bei dem synthetisch replizierenden ETF, welche bereits im Kapitel „Wie wird der Index nachgebaut? (Replikation)“ beschrieben wurde, entstehen. Durch die Swap-Geschäfte mit anderen Akteuren stellen Zahlungsunfähigkeit oder Zahlungsausfälle ein deutlich größeres Risiko dar!

Fazit und Empfehlung

Unser Fazit: ETFs werden von Jahr zu Jahr immer beliebter und das nicht ohne Grund. Anleger, die sich mit der Thematik auseinandersetzen und sich für den richtigen Investment-Ansatz entscheiden, können mit ETFs das eigene Geld oftmals sehr gewinnbringend und mit Erfolg anlegen. Dabei sind attraktive Renditen das Ergebnis einer gut durchdachten Anlagestrategie. Allerdings sollten Sie sich als Anleger vorher die wichtigsten Bedingungen ansehen und die Auswahlmöglichkeiten vor Augen führen. Wenn Sie hier auf die von uns oben genannten Kriterien achten, steht Ihnen für eine erfolgreiche Investition nichts mehr im Wege. Behalten Sie auch im Hinterkopf, dass es sich nach wie vor um ein Investment an der Börse handelt und Schwankungen hinzugehören. Ein langer Anlagehorizont ist in den meisten Fällen die bessere Wahl und der ETF eine kosteneffiziente Alternative zu den aktiv gemanagten Fonds. Durch die langfristige Anlage können auch zwischenzeitlich fallende Kurse ausgesessen werden. Denn tendenziell werden sich fallende Kurse wieder beruhigen und erholen!